【大河财立方 记者 徐兵】近日,一则“珠江人寿公开招聘多名核心高管”的消息在保险业内引发关注。

12月26日,大河财立方记者注意到,珠江人寿官网、猎聘及“智联招聘广州站”等平台发布招聘公告,珠江人寿保险股份有限公司(以下简称珠江人寿)拟公开招聘总经理、财务负责人、董事会秘书、首席投资官、首席合规官5个高级管理岗位,简历投递截止时间为2026年1月15日。

在当前保险行业整体趋于收缩、险企高管流动普遍谨慎的背景下,一家寿险公司同时向市场“海选”经营、投资、合规等核心岗位,并不多见。这一动作本身,已释放出耐人寻味的信号。

核心岗位“集体补位”,管理层重构意味明显

从招聘信息看,珠江人寿此次招聘几乎覆盖公司经营管理的关键中枢。

以总经理岗位为例,招聘条件明确要求“15年以上金融或保险行业经验”“10年以上寿险管理经验”,并强调“全面管理者优先”。此外,首席投资官、首席合规官等岗位,也均指向公司当前最为敏感的领域。

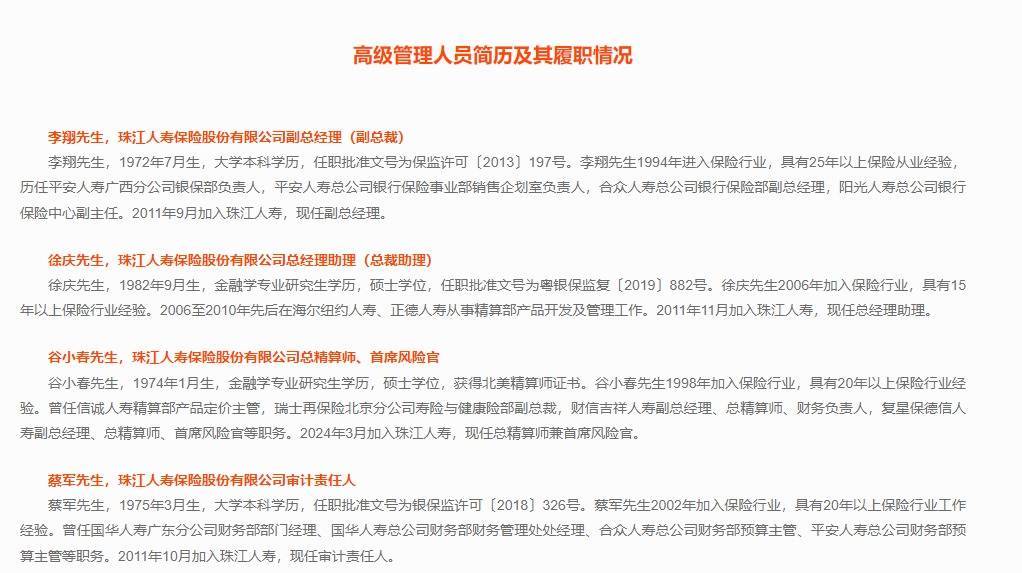

大河财立方记者梳理发现,截至目前,珠江人寿官网披露的高管团队仅有4人,包括副总经理李翔、总经理助理徐庆、审计责任人蔡军以及2024年加入的总精算师兼首席风险官谷小春。其中,除谷小春外,其余多为公司成立初期即加入的“元老级”高管。

而珠江人寿前任总经理傅安平,其简历已不在官网高管名单中。公开信息显示,傅安平拟出任幸福人寿董事,任职资格尚待监管核准。其总经理任职资格于2024年5月获批,距今尚不足两年。

大河财立方记者曾多次致电珠江人寿试图了解详情,但电话始终无人接听,公司此次管理层调整的具体原因和后续规划,目前仍无从知晓。

“一口气公开招聘5名高管,且全部是‘要害岗位’,更像是一轮系统性的管理层重构,而非常规补充。”一位寿险公司高管向大河财立方记者分析称。

“黑马”光环褪去,经营困局久未解开

珠江人寿成立于2012年,是目前唯一一家总部设在广州的全国性寿险公司。在行业高速扩张期,其一度凭借激进的业务和投资策略迅速做大规模,2015年即实现盈利,打破寿险行业“七平八盈”的惯例,被视为业内“黑马”。

但转折出现在2021年前后。

联合资信发布的评级报告显示,2021年珠江人寿原保险保费收入为130.92亿元,同比大幅增长79.6%,但母公司口径利润总额为-1.72亿元,净亏损0.70亿元。更受关注的是,其投资资产中不动产相关投资占比较高,部分项目出现逾期,且减值计提存在不足。

截至2021年末,珠江人寿投资资产总额为851.55亿元,其中不动产类投资占比达26%,逾期投资资产规模约30.94亿元,主要集中于房地产领域。同期,其核心偿付能力充足率仅为52.02%,综合偿付能力充足率为104.04%,风险综合评级为C类,已逼近监管红线。

此后,珠江人寿自2022年起未再披露偿付能力报告,年报中也未公开保费、净利润等关键经营数据,外界对其真实经营状况难以掌握。

“信息披露长期缺位,本身就会放大市场的不确定预期。”上述业内人士直言。

人事“破局”之外,更现实的是资本与模式选择

值得注意的是,珠江人寿的发展路径,与房地产周期高度相关。

在房地产上行阶段,“资产驱动负债”模式曾为多家寿险公司带来规模与收益的双重红利;但随着“保险姓保”成为监管主线,叠加房地产行业深度调整,该模式的风险集中暴露。

大河财立方记者注意到,2021年,珠江人寿因项目子公司融资违规、保险资金违规用于缴纳竞拍保证金等问题,被原银保监会罚款90万元;2024年,其未赎回资本补充债“19珠江人寿01”,也引发市场对其资本状况的关注。

此外,在其主要股东里面,广东珠光集团有限公司(持股20%)、广东新南方集团有限公司(持有10.29%)均被列入失信被执行人、限制高消费。

因此,在人事层面大规模“招兵买马”,能否真正扭转局面,仍取决于更深层的结构性问题。

上述业内人士对记者表示,对珠江人寿而言,引入新的管理团队固然重要,但更关键的是资本实力和战略方向。如果不能同步推进增资扩股、引入长期战略投资者,仅靠换人,很难从根本上改善偿付能力和风险结构。

在他看来,引战过程中需要重点关注投资人资质、资金来源及长期承诺,“新股东不仅要‘出钱’,还要在治理和业务上形成互补”。

在当前保险行业整体转型的大背景下,珠江人寿的选择,某种程度上也是一场“压力测试”。一方面,强监管、低利率和房地产调整,正在重塑寿险公司的生存逻辑;另一方面,治理能力、资产质量和资本实力,正成为决定险企命运的核心变量。

公开招聘高管,是珠江人寿向市场释放的一个积极信号,但真正的考验,或许才刚刚开始。“接下来要看的,不是招到谁,而是招到人之后,公司能否同步解决资本、业务和风险的问题。”上述业内人士如此评价。

实习编辑:金怡杉 | 审校:张翼鹏 | 审核:李震 | 监审:古筝

佳禾资本提示:文章来自网络,不代表本站观点。

掘金配资 免费玩黑科技!5分钟闪充、天神之眼5.0……比亚迪科技开放日空降大河车展,还有限量好礼

金诚无忧 【投融资动态】坤维科技B+轮融资,融资额1亿人民币,投资方为京国瑞投资、中银资产等